Ten artykuł szczegółowo wyjaśnia zasady dorabiania do renty rodzinnej, przedstawiając aktualne limity dochodowe, rodzaje przychodów wliczanych do świadczenia oraz konsekwencje przekroczenia ustalonych progów. Dowiedz się, jak legalnie łączyć pracę z pobieraniem renty, aby uniknąć jej zmniejszenia lub zawieszenia.

Jakie są limity dorabiania do renty rodzinnej i jak uniknąć utraty świadczenia?

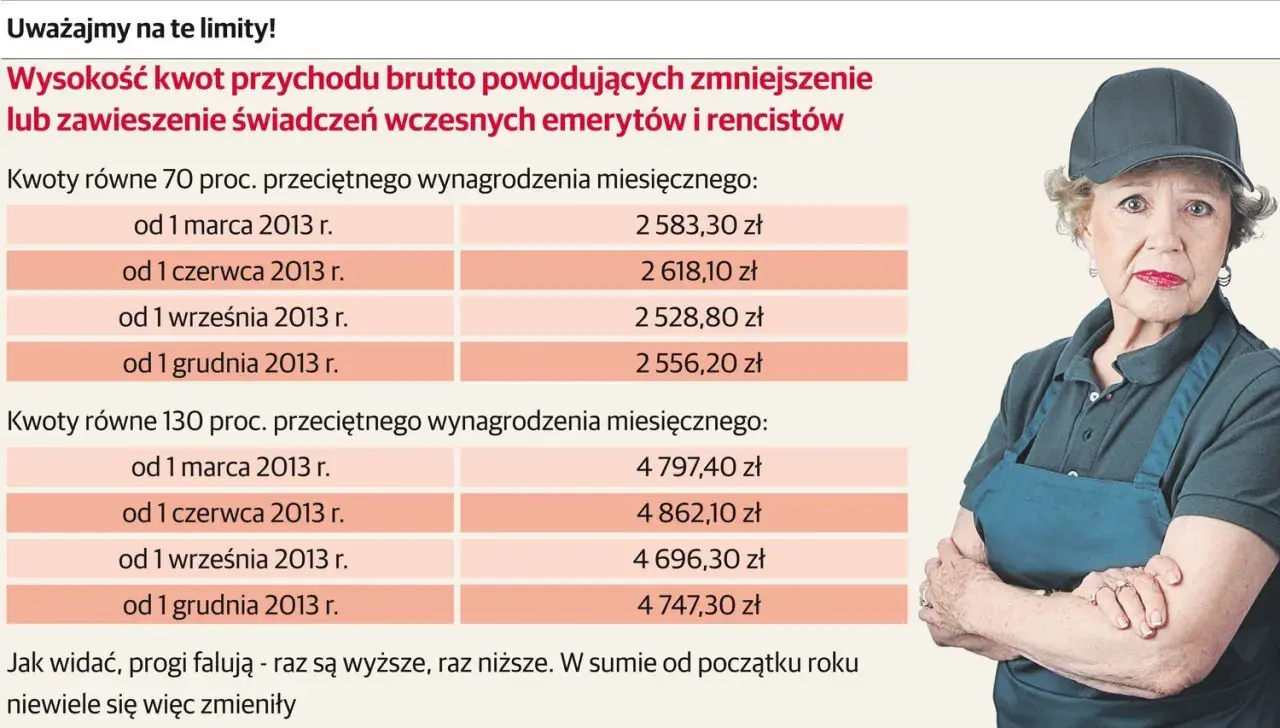

- Limity przychodów dla rencistów są powiązane z przeciętnym wynagrodzeniem i aktualizowane co kwartał.

- Przychód do 70% przeciętnego wynagrodzenia pozwala na pobieranie renty w pełnej wysokości.

- Przychód między 70% a 130% przeciętnego wynagrodzenia skutkuje zmniejszeniem renty.

- Przekroczenie 130% przeciętnego wynagrodzenia prowadzi do zawieszenia wypłaty renty rodzinnej.

- Do limitów wlicza się przychody z umów o pracę, umów zlecenia i działalności gospodarczej.

- Obowiązkowe jest informowanie ZUS o podjęciu pracy i roczne rozliczanie dochodów.

Co musisz wiedzieć o rencie rodzinnej, zanim zaczniesz dorabiać?

Renta rodzinna to niezwykle ważne świadczenie, które ma zapewnić wsparcie finansowe osobom uprawnionym po śmierci bliskiego ubezpieczonego. Wiem z doświadczenia, że dla wielu z Was możliwość dorobienia do renty jest kluczowa, aby utrzymać stabilność finansową. Jednak zanim zdecydujecie się na podjęcie dodatkowej pracy, musicie zrozumieć, że każdy dodatkowy dochód może mieć wpływ na wysokość, a nawet prawo do pobierania tego świadczenia. Moim celem jest pomóc Wam przejść przez te zasady krok po kroku, abyście mogli podejmować świadome decyzje.

Dlaczego znajomość aktualnych limitów jest kluczowa dla Twojego budżetu?

Nieznajomość aktualnych limitów dochodowych to jeden z najczęstszych błędów, który może prowadzić do bardzo nieprzyjemnych konsekwencji finansowych. Mówię tu o sytuacji, w której ZUS może zmniejszyć lub nawet całkowicie zawiesić wypłatę renty, a co gorsza zażądać zwrotu nienależnie pobranych świadczeń. Pamiętajcie, że te limity nie są stałe; zmieniają się cyklicznie, dlatego stała uwaga i regularne sprawdzanie ich wysokości to podstawa. Tylko w ten sposób unikniecie niepotrzebnych problemów i zapewnicie sobie spokój ducha.

Kluczowe progi dochodowe: Ile możesz dorobić do renty rodzinnej?

Zrozumienie progów dochodowych jest absolutnie fundamentalne, jeśli pobierasz rentę rodzinną i planujesz dorabiać. To właśnie te progi decydują o tym, czy Twoja renta zostanie wypłacona w pełnej wysokości, zmniejszona, czy też całkowicie zawieszona. Przyjrzyjmy się im bliżej.

Pierwszy, bezpieczny próg: Jak zarabiać bez obaw o zmniejszenie renty (70% przeciętnego wynagrodzenia)?

Pierwszy próg to ten, który daje Wam największy komfort. Jeśli Wasz miesięczny przychód nie przekracza 70% przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej, możecie spać spokojnie. W takiej sytuacji renta rodzinna będzie wypłacana w pełnej wysokości i nie musicie obawiać się żadnych potrąceń. To jest właśnie ten "bezpieczny" limit, który pozwala na swobodne łączenie pracy z pobieraniem świadczenia bez negatywnych konsekwencji dla jego wysokości.

Drugi, ostrzegawczy próg: Kiedy ZUS zacznie zmniejszać Twoje świadczenie (130% przeciętnego wynagrodzenia)?

Sytuacja zmienia się, gdy Wasze zarobki przekroczą 70% przeciętnego wynagrodzenia, ale jednocześnie nie przekroczą 130% tej kwoty. Wtedy ZUS zacznie zmniejszać wysokość renty rodzinnej. Co ważne, jeśli Wasz przychód przekroczy 130% przeciętnego wynagrodzenia, wypłata renty zostanie całkowicie zawieszona. Zawsze podkreślam, że w tym przedziale między 70% a 130% warto dokładnie kontrolować swoje dochody, aby uniknąć nieprzyjemnych niespodzianek.

Jak często zmieniają się limity i gdzie szukać wiarygodnych informacji?

To bardzo ważne, abyście pamiętali, że limity dorabiania do renty rodzinnej nie są stałe. Są one aktualizowane co trzy miesiące zawsze od marca, czerwca, września i grudnia w oparciu o dane ogłaszane przez Prezesa Głównego Urzędu Statystycznego (GUS). Dlatego moją radą jest, abyście regularnie sprawdzali ich wysokość. Najbardziej wiarygodne i aktualne informacje znajdziecie zawsze na oficjalnych stronach internetowych ZUS oraz GUS. To Wasze główne źródła wiedzy.

Jaki rodzaj umowy wpływa na Twoją rentę? Praktyczny przewodnik

Nie każdy rodzaj umowy czy źródła dochodu jest traktowany tak samo, jeśli chodzi o limity dorabiania do renty rodzinnej. Wiem, że to może być mylące, dlatego przygotowałam ten praktyczny przewodnik, abyście wiedzieli, na co zwrócić uwagę.

Umowa o pracę a renta rodzinna: Co wlicza się do przychodu?

Jeśli pracujecie na podstawie umowy o pracę, sprawa jest prosta: wszystkie przychody uzyskane z tego tytułu zawsze wliczają się do limitów. Dzieje się tak, ponieważ umowa o pracę obliguje do odprowadzania obowiązkowych składek na ubezpieczenia społeczne, a to właśnie te przychody są brane pod uwagę przez ZUS przy rozliczaniu renty rodzinnej. Tutaj nie ma żadnych wyjątków.

Umowa zlecenie: Czy status studenta zmienia zasady gry?

W przypadku umowy zlecenia sytuacja staje się nieco bardziej złożona, zwłaszcza dla studentów. Jeśli jesteście studentami i nie ukończyliście 26. roku życia, Wasze przychody z umowy zlecenia są zwolnione ze składek ZUS do określonej kwoty. To świetna wiadomość dla Waszego portfela! Jednak musicie pamiętać, że mimo zwolnienia ze składek, te przychody nadal wliczają się do limitów, które decydują o zmniejszeniu lub zawieszeniu renty rodzinnej. ZUS bierze pod uwagę kwotę brutto, którą otrzymujecie.

Umowa o dzieło i działalność gospodarcza: Kiedy musisz uważać?

Przychody z umowy o dzieło zazwyczaj nie są wliczane do limitów, ponieważ co do zasady nie podlegają obowiązkowym ubezpieczeniom społecznym. Jest jednak jeden ważny wyjątek: jeśli wykonujecie umowę o dzieło na rzecz własnego pracodawcy, z którym macie również umowę o pracę, to przychód z dzieła będzie wliczony do limitów. Z kolei przychody z prowadzenia pozarolniczej działalności gospodarczej zawsze wliczają się do limitów, niezależnie od tego, czy opłacacie składki w pełnej wysokości, czy korzystacie z ulg.

Przekroczenie limitu: Co dalej?

Co się dzieje, gdy Wasze zarobki przekroczą ustalone limity? ZUS ma jasno określone mechanizmy działania, które warto znać, aby uniknąć zaskoczenia.

Mechanizm zmniejszenia renty: Jak ZUS oblicza kwotę potrącenia?

Jeśli Wasz przychód przekroczy niższy próg (70% przeciętnego wynagrodzenia), ale jednocześnie mieści się poniżej wyższego progu (130%), ZUS zastosuje mechanizm zmniejszenia renty. Oznacza to, że świadczenie zostanie pomniejszone o kwotę przekroczenia niższego progu. Ważne jest, abyście wiedzieli, że ZUS nie potrąci Wam całej nadwyżki, lecz tylko tę część, która przekracza 70%. To jest kluczowa różnica, którą często widzę, że ludzie mylą.

Czym jest maksymalna kwota zmniejszenia i jak Cię chroni?

Na szczęście system przewiduje pewne zabezpieczenie. Istnieje ustawowo określona maksymalna kwota, o którą ZUS może zmniejszyć rentę. Oznacza to, że nawet jeśli Wasze zarobki znacząco przekroczą niższy próg, ZUS nie może zmniejszyć Waszego świadczenia w nieskończoność. Ta maksymalna kwota jest aktualizowana co roku i stanowi pewien bufor bezpieczeństwa, chroniący Was przed drastycznym obniżeniem renty. Warto znać jej aktualną wysokość, aby mieć pełen obraz sytuacji.

Całkowite zawieszenie renty: Jakie przychody prowadzą do utraty świadczenia?

Najbardziej dotkliwą konsekwencją przekroczenia limitów jest całkowite zawieszenie renty. Dzieje się tak, gdy Wasz miesięczny przychód przekroczy 130% przeciętnego wynagrodzenia. W takiej sytuacji ZUS wstrzymuje wypłatę renty rodzinnej za dany miesiąc. To jest ten moment, w którym musicie być najbardziej ostrożni i dokładnie monitorować swoje zarobki, aby uniknąć całkowitej utraty świadczenia na pewien okres.

Student z rentą rodzinną: Prawa i obowiązki

Dla wielu młodych osób renta rodzinna jest nieocenionym wsparciem w czasie nauki. Jednak połączenie statusu studenta z pracą zarobkową wymaga znajomości specyficznych zasad. Jako ekspertka często spotykam się z pytaniami w tej kwestii, dlatego postaram się wszystko wyjaśnić.

Do jakiego wieku i na jakich warunkach możesz łączyć naukę, pracę i rentę?

Renta rodzinna przysługuje uczniom do ukończenia 16. roku życia, a studentom do ukończenia 25. roku życia. Jeśli jednak kontynuujecie naukę na studiach wyższych, możecie pobierać rentę dłużej, aż do zakończenia nauki, ale nie dłużej niż do 25. roku życia. Ważne jest, aby pamiętać, że niezależnie od wieku, w którym pobieracie rentę jako studenci, limity dorabiania nadal Was obowiązują. Status studenta nie zwalnia z konieczności monitorowania swoich dochodów.

Zgłoszenie umowy zlecenia do ZUS: Kiedy jest to Twój obowiązek?

Wspominałam już, że studenci do 26. roku życia, zatrudnieni na podstawie umowy zlecenia, są zwolnieni z niektórych składek ZUS. To duża ulga! Jednakże, mimo tego zwolnienia, obowiązek zgłoszenia przychodu do ZUS w celu prawidłowego rozliczenia renty rodzinnej pozostaje aktualny. Musicie pamiętać, że ZUS potrzebuje tych informacji, aby ocenić, czy Wasze zarobki nie przekraczają progów, które mogłyby wpłynąć na wysokość lub prawo do renty. Nie ignorujcie tego obowiązku!

Renta rodzinna a stypendia: Czy musisz je wliczać do dochodu?

To bardzo częste pytanie wśród studentów. Mam dla Was dobrą wiadomość: stypendia czy to naukowe, socjalne, czy rektora zazwyczaj nie są wliczane do limitów dochodowych dla renty rodzinnej. Dlaczego? Ponieważ nie stanowią one przychodu podlegającego obowiązkowym ubezpieczeniom społecznym. Traktowane są inaczej niż wynagrodzenie za pracę. Możecie więc spokojnie korzystać ze stypendiów, nie obawiając się o wpływ na Waszą rentę.

Formalności w ZUS: Jak prawidłowo informować o dochodach?

Prawidłowe wypełnienie obowiązków informacyjnych wobec ZUS jest tak samo ważne, jak znajomość samych limitów. Niewłaściwe lub spóźnione zgłoszenie może prowadzić do poważnych konsekwencji. Pozwólcie, że wyjaśnię, jak to zrobić poprawnie.

Obowiązek informacyjny: Kiedy i jak zgłosić podjęcie pracy zarobkowej?

Jeśli pobieracie rentę rodzinną i podejmujecie pracę zarobkową, macie obowiązek niezwłocznego powiadomienia ZUS o tym fakcie. Co więcej, musicie również podać przewidywaną wysokość osiąganych przychodów. To kluczowe dla prawidłowego rozliczania świadczenia. ZUS potrzebuje tych danych, aby na bieżąco monitorować, czy nie przekraczacie limitów. Możecie to zrobić, składając odpowiednie oświadczenie w placówce ZUS lub wysyłając je pocztą. Nie zwlekajcie z tym!

Roczne rozliczenie z ZUS: Jakich dokumentów potrzebujesz i jak uniknąć błędów?

Co roku, do końca lutego, macie obowiązek złożyć w ZUS zaświadczenie o dochodach osiągniętych w poprzednim roku kalendarzowym. To jest tzw. roczne rozliczenie. Do tego celu potrzebne będą Wam dokumenty takie jak PIT-11 od pracodawcy (lub kilku pracodawców, jeśli zmienialiście pracę), ewentualnie zaświadczenia od zleceniodawców. Moja rada: zbierajcie te dokumenty na bieżąco! Aby uniknąć błędów, zawsze dokładnie sprawdzajcie kwoty brutto i upewnijcie się, że wszystkie źródła przychodu podlegające wliczeniu do limitów zostały uwzględnione. W razie wątpliwości, zawsze możecie skonsultować się z pracownikiem ZUS.

Co zrobić, jeśli pobrałeś nienależne świadczenie?

Niestety, zdarza się, że mimo najlepszych chęci, ktoś pobierze nienależne świadczenie. Może to wynikać z błędu w rozliczeniu, spóźnionego zgłoszenia lub po prostu z niewiedzy. Jeśli zorientujecie się, że taka sytuacja miała miejsce, nie panikujcie, ale działajcie szybko. Skontaktujcie się z ZUS, wyjaśnijcie sytuację i ustalcie sposób zwrotu nienależnie pobranych kwot. ZUS zazwyczaj jest otwarty na ustalenie dogodnych rat. Unikanie kontaktu tylko pogorszy sprawę.

Renta podzielona na kilka osób: Jak zarobki jednej osoby wpływają na innych?

Sytuacja, w której renta rodzinna przysługuje więcej niż jednej osobie, jest dość częsta. Wiele osób obawia się, że zarobki jednej osoby wpłyną na całe świadczenie. Na szczęście, ZUS ma tu jasne zasady, które chronią pozostałych uprawnionych.

Zasada podziału: Która część renty podlega zmniejszeniu lub zawieszeniu?

Jeśli renta rodzinna jest dzielona na kilka osób (np. między wdowę i dziecko, albo między dwoje dzieci), a tylko jedna z tych osób osiąga dodatkowe przychody, to mam dla Was dobrą wiadomość: zmniejszeniu lub zawieszeniu podlega wyłącznie ta część świadczenia, która przysługuje osobie dorabiającej. Pozostałe części renty są wypłacane bez zmian. To bardzo sprawiedliwe rozwiązanie, które chroni pozostałych członków rodziny przed konsekwencjami decyzji jednej osoby.

Przeczytaj również: Chcesz założyć rodzinny dom dziecka? Poznaj każdy krok!

Praktyczny przykład: Jak to działa, gdy dorabia tylko jedno z uprawnionych dzieci?

Wyobraźmy sobie sytuację, w której renta rodzinna jest dzielona po równo między dwoje dzieci. Każde z nich otrzymuje na przykład po 500 zł. Jeśli jedno z dzieci podejmie pracę i jego zarobki przekroczą limit, co skutkuje na przykład zmniejszeniem jego części renty o 200 zł, to tylko to dziecko otrzyma 300 zł (500 zł - 200 zł). Drugie dziecko, które nie dorabia, nadal będzie otrzymywać swoje pełne 500 zł. Jak widzicie, system jest zaprojektowany tak, aby minimalizować negatywny wpływ zarobków jednej osoby na pozostałych uprawnionych.